|

Приобретая у нас

лицензионные программы 1С:Предприятие ПРОФ Вы дополнительно получаете бесплатно: 1. доставка по г. Москва,

2. установка на компьютеры, 3. обновление*, 4. линия консультации*, * в течении 3 мес. |

Объекты 1С Предприятие

В текущем и следующем году мы ожидаем массовый переход на версию Бухгалтерия предприятия 3.0. На нашем сайте вы найдете информации о объекты 1с предприятие, о том, как правильно обновить свою платформу и о новых функциональных возможностях Бухгалтерии 3.0.

Отличительные признаки собственного и заемного капиталов приведены на рис. 3.8.

... •* ■ ' . " - ' Критерий |

- Собственныйкапитал ' ■ , |

Наемный капитал ■ ' V |

1. Ответственность |

(со)собстЕенинк = минимум на величину вложений |

кредитор = никакой ответ стве! щости |

2. Доля дохода |

участие в прибыли и убытках |

постоянный процент без доли прибыли (как правило) |

3. Право на имущество |

право на долю при ликвидации больше долгов (спор по поводу активов) |

право получить назад выданный кредит |

4. Управление |

имеет право (как правило) |

принципиально исключено, но частично возможно |

5. Распоряжение капиталом во времени |

неограниченно (как правило) |

ограниченно' {как правило) |

6 Налогообложение |

прибыль облагается налогом в зависимости or формы собственности |

проценты как доходы облагаются налогом |

7. Финансовая мощность |

ограничена финансовыми мощностями и возможностями капиталодателя |

зависит от наличия т.н. гарантий |

Рис.3.8. Различия между собственным и заемным капиталом |

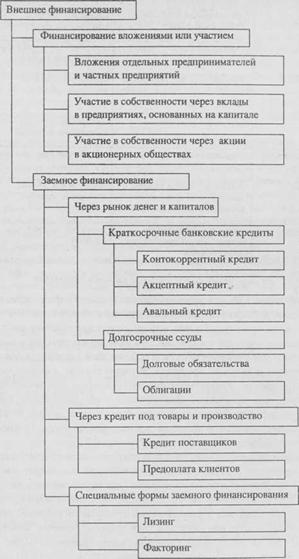

Собственное внешнее финансирование может быть либо финансированием через вложения, либо финансированием участия. Эти два понятия четко не разделяются. Если предприниматель вносит в свое предприятие собственный капитал из своего частного имущества, то в этом случае речь идет о вложении. Если несколько лиц предоставляют свой собственный капитал, то они участвуют в предприятии через свои вложения. В узком смысле финансирование участием ограничивается собственным финансированием юридических лиц (акционерные общества, общества с ограниченной ответственностью, товарищества), либо собственным финансированием через выпуск акпий. Финансовые средства предоставляются в обмен на право собственности. Важнейшие формы внешнего финансирования приведены на рис. 3.9.

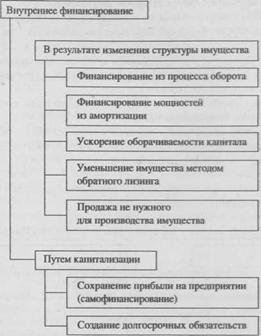

Под внутренним финансированием понимается использование части прибыли (самофинансирование) и финансирование высвобождаемым капитаном через амортизацию и изменение структуры имущества. Оно основывается либо на обмене активами, т.е. на превращении части имущества снова в деньги, что тем самым увеличивает имеющийся в распоряжении предприятия капитал, либо ведет к увеличению имущества или капитала, если прибыль остается на предприятии. Возможные формы внутреннего финансирования приведены на рис. 3.10.

Для выявления внутренних и внешних источников финансирования необходим тщательный финансовый анализ предприятия.

|

Рис. 3.9. Основные источники внешнего финансирования

|

Рис. 3.10. Основные источники внутреннего финансирования

В балансе предприятия финансирование отражается в “пассиве”, в сфере капитала, где указывается, какие суммы капитала переданы инвесторами в пользование предприятию, т.е. источники финансирования. Инвестиции отражаются в “активе” баланса в сфере имущества (основные и оборотные средства). Они позволяют узнать, какие виды имущества (деньги, ЦБ, оборудование) предоставлены предприятию или находятся в его пользовании, т.е. какие средства в настоящий момент используются.

Начало: 1с предприятие справочники.Предыдущая: 1с предприятие 7.7 склад.

Следующая: база данных 1с предприятие.